Retrouvez la contribution d’Olivier Rozenfeld Président de Fidroit pour les Echos.

Source : www.lesechos.fr

Impôt : ces contribuables qui échappent à la taxe sur les logements vacants

Pour inciter les propriétaires à louer leur bien, de plus en plus de communes appliquent une taxe sur les logements vacants. Si des dérogations permettent d’éviter cet impôt local, la frontière mince entre la vacance et l’occupation occasionnelle peut aussi être à l’origine de contournements.

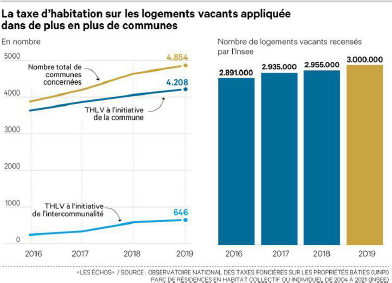

Pour 2020, l’Union nationale des propriétaires immobiliers recense 4.854 communes ayant voté l’extension de la taxe d’habitation aux logements vacants, soit 14 % des communes de France. (Shutterstock)

Il ne reste que quelques jours pour s’acquitter de la taxe sur les logements vacants, jusqu’au 15 ou 20 décembre, selon le mode de paiement choisi. Cet impôt local vise à inciter les propriétaires à louer leur bien plutôt qu’à le laisser inoccupé. Mais cet objectif est difficilement atteignable, en atteste la progression du nombre de résidences inoccupées comptabilisées par l’Insee.

Sur les 37,2 millions de logements recensés en France début 2021, près de 3,1 millions sont catégorisés comme vacants par l’Institut national de la statistique, contre 3 millions en 2019 ou encore 2,89 millions en 2016. Sur les cinq dernières années, leur nombre a progressé de 1,3 % par an en moyenne, soit plus rapidement que le parc total de logements (+0,9 %).

Une vacance non taxée

Toutefois, la définition d’un logement vacant utilisée par l’Insee est plus large que le champ d’application de la taxe. « Nous sommes capables d’estimer l’état du parc de logements au 1 er janvier de l’année. Mais nous ne pouvons pas identifier ce qui relève plutôt d’une vacance provisoire, le temps normal pour qu’un logement trouve un nouvel occupant, d’une vacance plus durable », souligne ainsi Pierre Lamarche, chef de la division logement à l’Insee. Or, la taxe sur les logements vacants s’applique aux biens inoccupés sur le long terme, depuis un an ou deux ans, selon la taxation applicable.

En effet, il n’y a pas un, mais deux impôts sanctionnant l’inutilisation d’un bien : la taxe d’habitation sur les logements vacants (THLV), facultative, dont l’application est laissée à la discrétion de la commune ou de l’intercommunalité, et la taxe sur les logements vacants (TLV). Cette dernière résulte d’une obligation légale dans certaines communes de plus de 50.000 habitants en manque de logements. La liste est fixée par décret et englobe 28 agglomérations, dont Paris, Bordeaux, Lille, Lyon, Marseille, Nantes ou encore Strasbourg.

Comme la taxe d’habitation, la TLV est calculée sur la base de la valeur locative, multipliée par 12,5 % la première année de vacance, et par 25 % dès la deuxième année d’inoccupation. La THLV est également indexée sur la valeur locative. Mais, dans ce cas, le taux d’imposition est voté par la commune ou l’établissement public de coopération intercommunale (EPCI) et est identique à celui retenu pour la taxe d’habitation. Autre différence, la THLV s’applique aux biens vacants depuis deux ans au 1 er janvier de l’année d’imposition. Elle ne peut être mise en place que dans les communes non assujetties à la TLV.

Une commune sur 7 applique la THLV

En 2020, l’Union nationale des propriétaires immobiliers (UNPI) recensait 4.854 communes, soit 14 % des communes de France, ayant voté l’extension de la taxe d’habitation aux logements vacants. Elle n’est donc pas majoritairement appliquée. Certaines municipalités pourtant gravement impactées par le départ des habitants lui préfèrent d’autres mécanismes incitatifs. C’est le cas à Saint-Etienne, chef-lieu de la Loire, qui compte près de 17 % de logements vacants en 2019, contre 10 % de moyenne nationale.

« Saint-Etienne a perdu 50.000 habitants en cinquante ans, explique Jean-Pierre Berger, adjoint au maire chargé de l’urbanisme et du logement. Sur 90.000 logements, autour de 15.000 sont vacants. Beaucoup d’habitants, surtout des classes moyennes et supérieures, sont partis en première ou deuxième couronne. Les propriétaires sont très paupérisés. C’est pourquoi nous n’avons pas voulu rajouter une taxe. On leur demande, en revanche, de faire des efforts pour réhabiliter leur logement, au moyen notamment d’une aide de 4.000 à 8.000 euros sous conditions de travaux énergétiques », détaille l’élu.

Compenser la fin de la taxe d’habitation

Les villes comme Saint-Etienne se font plus rares ces dernières années. Selon l’UNPI, le nombre de communes appliquant la THLV a progressé de 25 % depuis 2016 et cette hausse résulte de la suppression de la taxe d’habitation sur la résidence principale, finalisée en 2023.

A l’occasion de la publication de son observatoire des taxes foncières mi-octobre, « l’UNPI a mis en évidence le risque de voir augmenter les taxes foncières avec le dégrèvement de la taxe d’habitation [dans les 50 plus grandes villes de France, la taxe foncière a augmenté de 1 % entre 2020 et 2021 selon cet observatoire, NDLR], explique Olivier Rozenfeld, président de Fidroit. Si les communes accusent des recettes locales trop faibles au regard des budgets nécessaires, la question de l’augmentation de la taxe sur les logements vacants pourrait se poser. C’est un élément à ne pas perdre de vue », poursuit Olivier Rozenfeld.

« Comme beaucoup de villes, nous réfléchissons à mettre en place une taxe », avance d’ailleurs l’adjoint au maire de Saint-Etienne, invoquant justement le manque à gagner dû à la suppression de la taxe d’habitation sur les résidences principales.

Dérogations possibles

Selon Pierre Hautus, directeur général de l’UNPI, ses effets se font déjà sentir sur la TLV et la THLV. « Depuis l’annonce de la suppression de la taxe d’habitation, nous percevons une systématisation de l’envoi de cette taxe en dépit des signalements des propriétaires estimant être indûment taxés. On aide ces bailleurs à la contester », fait-il remarquer.

Il suffit, en effet, que le bien ait été occupé quatre-vingt-dix jours d’affilée pour échapper à la taxe. « Des éléments concrets sont à opposer à l’administration pour montrer que vous n’êtes pas dans le champ d’application de cette taxe, comme un bail, des factures d’eau ou d’électricité », explique Olivier Rozenfeld.

Même sans occupant de longue date, un propriétaire peut être exonéré du règlement de la taxe, s’il peut notamment prouver que la vacance est involontaire. Cela peut être le cas des propriétaires ne parvenant pas à louer ou vendre leur logement malgré des efforts démontrables, comme la publication d’annonces immobilières dans plusieurs agences. Ces efforts restent à l’appréciation de l’inspecteur en cas de contrôle et dépendent du contexte immobilier.

Les nouvelles passoires thermiques exemptées de TLV ?

Parmi les exemptions possibles, figure également la nécessité de faire de lourds travaux, d’un montant supérieur à 25 % du prix du bien, pour rendre le bien habitable. « En cas de contrôle, il faut montrer que le logement est dépourvu des éléments de confort indispensables comme l’électricité ou des sanitaires », illustre le président de Fidroit.

A partir de 2023 , les logements les plus énergivores ne pourront plus être proposés à la location. De fait, une étiquette énergie de G sera-t-elle considérée comme un justificatif recevable pour ne pas payer la taxe ? « Ce sera au législateur qu’il appartiendra d’amender le texte le cas échéant et déterminer si un bien ne pouvant plus être loué est un élément suffisant pour être exempté de la taxe », répond Olivier Rozenfeld.

Risque de contournements

Cette frontière parfois mince entre logement vacant, occasionnel ou inhabitable peut-elle être à l’origine de quelques abus ? La taxe sur les logements vacants étant en principe plus faible que la taxe d’habitation sur les résidences secondaires, « c’est évident que, afin d’obtenir un traitement plus avantageux, il peut être tentant pour un particulier de donner une fonction différente à son bien ne correspondant pas à l’exacte réalité », reconnaît ainsi Olivier Rozenfeld. Ce risque de détournement incite d’ailleurs l’Insee à faire son propre décompte des logements vacants.

En effet, l’Etat réalise son propre chiffrage. Ce fichier dit « lovac » recense ainsi entre 2,7 et 2,8 millions de logements vacants en 2019, contre 3 millions pour l’Insee. « Bien qu’imparfait, nous privilégions le recensement de la population car la vacance résidentielle n’est pas encore décrite de manière satisfaisante avec la source fiscale, justifie Pierre Lamarche, évoquant « l’optimisation » comme l’un des facteurs de ce décalage. « Quand un propriétaire déclare la nature de son logement à l’administration, il peut faire des choix qui ne reflètent pas son occupation réelle », poursuit le chef de la division logement à l’Insee.