Le projet de loi de finances pour 2017 a été présenté à l’Assemblée nationale, le 28 septembre dernier.

Outre la mesure phare concernant la mise en place du prélèvement à la source de l’impôt sur le revenu (IR), le projet de loi de finances pour 2017 contient peu de mesures d’envergure et reprend, pour la plupart, les engagements pris récemment par le gouvernement en faveur des contribuables modestes (se matérialisant par une nouvelle réduction d’impôt de 20 % sous condition de ressources) ou afin de proroger certains dispositifs fiscaux (comme le Pinel notamment).

Nous vous proposons dans ce dossier un tour d’horizon des principales mesures du projet de loi intéressant les particuliers.

1 – Mise en place du prélèvement à la source de l’IR

Le projet de loi de finances dévoile les contours de la réforme préparée depuis un peu plus d’un an par le gouvernement, révolutionnant les modalités de paiement de l’IR : le prélèvement à la source de l’IR (PAS).

Toujours programmé pour 2018, le PAS fait l’objet d’un texte fleuve (reflet de l’extrême complexité de la mesure proposée), dont nous vous proposons la synthèse dans un dossier spécial que nous consacrons à ce sujet.

2 – Revalorisation du barème de l’IR

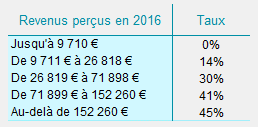

Barème 2016

Le projet de loi de finances pour 2017 propose de revaloriser le barème de l’IR de 0,1 % afin de tenir compte de la hausse des prix (hors tabac). Ainsi, le barème devrait évoluer de la façon suivante pour les revenus perçus en 2016 :

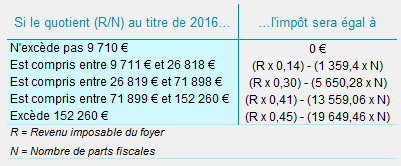

Si vous souhaitez dès à présent estimer le montant de l’IR dont vous devriez être redevable (pour le cas où le barème serait adopté en l’état) au titre des revenus perçus en 2016 (hors application du plafonnement du quotient familial, de la décote, de la nouvelle réduction de 20 % en faveur des « classes moyennes » et des éventuels réductions et crédits d’impôt), vous pouvez utiliser l’une des formules suivantes en fonction de la tranche dans laquelle vous vous situez.

Pour cela vous devez dans un 1er temps diviser votre revenu net imposable par le nombre de parts composant votre foyer fiscal et dans un 2nd temps appliquer la formule suivante :

Revalorisation des seuils, plafonds ou abattements

Les seuils et limites indexés sur le barème devraient être « relevés dans la même proportion que la limite supérieure de la 1ère tranche du barème de l’impôt sur le revenu », c’est-à-dire de 0,1 %.

Chaque 1/2 part du quotient familial devrait ainsi être plafonnée à 1 512 € (au lieu de 1 510 € pour 2015).

Le projet de loi prévoit également de relever le montant de l’abattement accordé en cas de rattachement d’un enfant majeur, marié ou chargé de famille, montant servant également de plafond à la déduction des pensions alimentaires aux enfants majeurs de 5 732 € à 5 738 €.

3 – Réduction d’impôt de 20 % en faveur des contribuables modestes

Ainsi qu’il l’avait annoncé, le gouvernement propose de mettre en place une nouvelle réduction d’impôt de 20 % en faveur des contribuables dont les ressources n’excèdent pas certaines limites.

Pourraient ainsi bénéficier de cette nouvelle réduction d’impôt, les personnes dont le revenu fiscal de référence (RFR) ne dépasse pas :

- 20 500 € pour la 1ère part de quotient familial pour les personnes célibataires, veuves ou divorcées,

- 41 000 € pour les 2 premières parts de quotient familial s’agissant des époux et partenaires de PACS soumis à une imposition commune.

Ces montant seraient majorés de :

- 3 700 € pour chacune des 1/2 parts supplémentaires (attention la majoration est accordée par ½ part supplémentaire et non par personne rattachée),

- ou 1 850 € pour chacun des 1/4 de parts supplémentaires.

Toutefois, le taux de la réduction serait réduit de façon dégressive pour les contribuables dont les revenus excèdent 18 500 € pour la 1ère part de quotient familial (personnes célibataires, veuves ou divorcées) ou 37 000 € pour les 2 premières parts de quotient familial (personnes soumises à une imposition commune). Ces seuils seraient majorés, le cas échéant, de 3 700 € par ½ part supplémentaire ou 1 850 € par ¼ de part supplémentaire.

4 – Reconduction du CITE

Le texte prévoit la reconduction pour une année supplémentaire du crédit d’impôt en faveur de la transition énergétique (CITE) qui devait initialement prendre fin au 31 décembre 2016. Si la mesure était définitivement adoptée, le dispositif s’achèverait donc au 31 décembre 2017.

Afin de clarifier le régime, le projet de loi précise par ailleurs que le cumul entre le CITE et le recours à l’eco-PTZ serait possible sans condition deressources pour les offres de prêt émises à compter du 1er mars 2016.

5 – Généralisation du crédit d’impôt pour l’emploi d’un salarié à domicile

La généralisation à l’ensemble des contribuables du crédit d’impôt accordé pour l’emploi d’un salarié à domicile fait également partie du projet de loi de finances pour 2017, tel que cela avait été annoncé précédemment.

Cette mesure a pour but de mettre fin à la différence de traitement entre les contribuables actifs (ou inscrits en tant que demandeurs d’emploi) et ceux sans activité professionnelle qui emploient un salarié à domicile (garde d’enfant, aide-ménagère, jardinier etc.). Les 1ers bénéficient en effet actuellement d’un crédit d’impôt, avec restitution possible donc, lorsqu’il excède le montant de l’impôt dû, alors que les 2nd se voient appliquer une réduction d’impôt dont l’excédent est perdu lorsqu’ils ne sont pas redevables de l’IR (ou lorsque le montant d’IR dont ils sont redevable est inférieur au montant de la réduction d’impôt).

6 – Prorogation des dispositifs Pinel et Censi-Bouvard

Le texte prévoit de repousser le terme prévu pour les dispositifs Pinel et Censi-Bouvard du 31 décembre 2016 au 31 décembre 2017.

Pour sa dernière année d’application (2017), le dispositif Censi-Bouvard serait toutefois modifié : l’avantage fiscal ne serait plus ouvert aux acquisitions de logements situés dans des résidences de tourisme. Par cette mesure, le gouvernement souhaite recentrer le dispositif Censi-Bouvard aux secteurs où l’offre de logement est réellement insuffisante (résidences étudiantes, pour personnes âgées ou handicapées). En contrepartie il est proposé de créer une nouvelle réduction d’impôt pour les travaux de rénovation effectués dans des résidences de tourisme (voir ci-dessous).

7 – Nouvelle réduction d’impôt pour les travaux effectués dans des résidences de tourisme

Afin de compenser, en partie, l’exclusion des acquisitions de résidences de tourisme du bénéfice du dispositif Censi-Bouvard (voir ci-dessus), le projet de loi de finances pour 2017 propose la création, à compter du 1er janvier 2017, d’une nouvelle réduction d’impôt en faveur de ces résidences. Ainsi, les travaux de rénovation énergétique, de ravalement ou d’adaptation aux personnes handicapées qui y seraient effectués bénéficieraient d’une réduction d’impôt égale à 20 % du montant des travaux retenu dans la limite de 22 000 € par logement.

8 – Suppression de la déductibilité des dépenses de grosses réparations pour les nus-propriétaires

Le texte prévoit de supprimer la possibilité offerte aux nus-propriétaires de biens immobiliers de déduire, sous certaines conditions, de leur revenu global les dépenses de grosses réparations qu’ils ont supportées.

Si elle était adoptée, cette mesure s’appliquerait aux dépenses supportées à compter du 1er janvier 2017. Une exception serait faite toutefois pour les dépenses supportées en 2017 pour lesquelles le contribuable justifierait de l’acceptation d’un devis et du versement d’un acompte au plus tard le 31 décembre 2016.

9 – Décharge d’imposition pour les familles de victimes d’actes de terrorisme et des forces de l’ordre décédées en mission

Conformément au souhait émis par le gouvernement au printemps 2016, le projet de loi de finances prévoit de dispenser les familles de victimes d’actes de terrorisme et de forces de l’ordre décédées en mission :

- de l’envoi de la déclaration de revenus du défunt au titre de l’année du décès et de l’année précédente,

- et du paiement de l’impôt sur le revenu (IR) restant dû par le défunt au moment du décès (au titre des mêmes années).

Il est également proposé de décharger les familles du paiement de la taxe d’habitation et de la redevance audiovisuelle dues au titre de la résidence principale des victimes au titre de l’année de leur décès.

10 – Autres mesures

Le projet de loi de finances pour 2017 comporte par ailleurs d’autres mesures susceptibles d’impacter les particuliers. S’agissant de l’impôt sur le revenu (IR) notons ainsi :

- la suppression, à compter de 2017, du crédit d’impôt pour les primes d’assurance contre les loyers impayés, très peu usitée,

- la suppression du crédit d’impôt pour dépenses de prospection commerciale,

- le renforcement du régime des impatriés avec l’allongement de la d’exonération partielle de 5 à 8 ans pour les prises de fonctions intervenues depuis le 6 juillet 2016,

- la suppression, à compter de 2017, de la retenue à la source applicable aux indemnités des élus locaux (lesquelles seraient alors imposées au barème de l’IR dans la catégorie des traitements et salaires, y compris donc en l’absence d’option en ce sens).

Le texte prévoit par ailleurs :

- en matière de transmission, de supprimer la réduction de droits de donation et de succession pour enfants à charge (305 € ou 610 € par enfant à charge à compter du 3ème),

- en matière d’ISF, d’intégrer une mesure qui permettrait à l’administration fiscale de réintégrer, dans le calcul du plafonnement de l’ISF, les revenus générés par les « cash box » (sociétés holding patrimoniales interposées dont l’objet est essentiellement de faire capitaliser des revenus de capitaux mobiliers).