Les réserves d’une société ne peuvent être distribuées qu’à l’occasion d’une assemblée générale extraordinaire et sous réserve que la société remplisse certaines conditions. L’attributaire des dividendes diffère selon que les parts sociales sont démembrées ou non.

Conditions pour distribuer des réserves

Décision

L’assemblée générale ordinaire (AGO) tenue dans les six mois suivant chaque clôture d’exercice a pour objet principal la validation des comptes annuels de la société. Mais la question de l’affectation du résultat de l’exercice est aussi évoquée à cette occasion.

Rappel

Le résultat de l’exercice peut être négatif (déficitaire) ou positif (bénéficiaire). Dans le cas où il existe un bénéfice social, l’AGO peut (après avoir doté les réserves légales, réglementées et statutaires si elles existent) décider de le distribuer sous forme de dividendes à ses associés, ou l’affecter aux réserves facultatives ou enfin l’affecter au report à nouveau.

Postérieurement à l’AGO, les associés peuvent décider d’organiser une (ou plusieurs) assemblées générales extraordinaires (AGE) quand ils le souhaitent. Ici, les associés peuvent décider de distribuer les réserves aux associés sous certaines conditions.

Conditions

Les conditions à remplir diffèrent selon la forme de la société distributrice.

Toutes formes sociales

Lorsqu’une société tient une comptabilité commerciale et détient des comptes d’établissement et de développement non amortis, elle ne peut distribuer ses réserves facultatives qu’à hauteur du montant qui excède la valeur nette comptable de ces comptes (C. com. art. R. 123-187 alinéa 2).

Sociétés commerciales (SAS, SA, Sarl)

La distribution des réserves est conditionnée à ce que, cumulativement le résultat de l’exercice antérieur soit positif et que le bénéfice distribuable ait été totalement distribué aux associés lors de l’AGO.

Attention

Dès lors qu’il a pu être décidé de l’affectation en réserve du bénéfice social lors de l’AGO, et qu’une décision de distribution des réserves est prise postérieurement lors d’une AGE, l’administration fiscale exclut la possibilité d’utiliser le système de quotient prévu à l’article 163-0 A du CGI (anciennement article 163) sur la partie de réserves distribuée correspondant au bénéfice affecté (Conseil d’Etat, 9 novembre 1981, n° 22725).

Report à nouveau positif

La distribution de réserves en assemblée générale ordinaire ne doit pas avoir pour effet de rendre les capitaux propres inférieurs au montant du capital augmenté des réserves légales et statutaires (tel pourrait être le cas en cas de report à nouveau négatif après affectation du résultat) [C. com art. L. 232-11 al. 3].

Capitaux propres supérieurs à la moitié du capital

La distribution de réserves ne doit pas avoir pour effet de rendre les capitaux propres inférieurs à la moitié du capital social (C. com. art. L. 223-42).

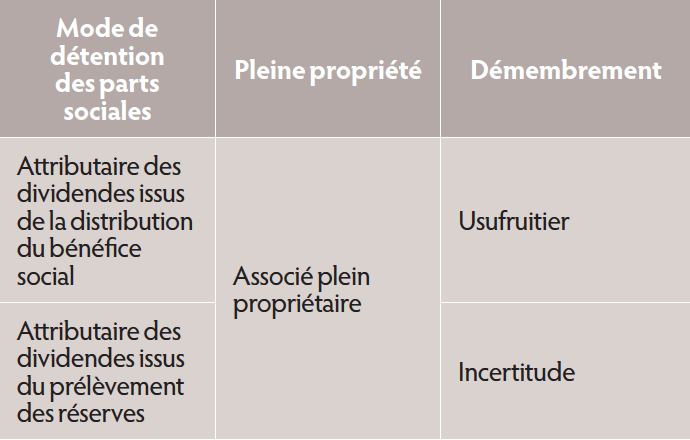

Impact de la distribution : attributaire des dividendes

Cas particulier du démembrement

Communément, on considère que la distribution des réserves appartient tant au nu-propriétaire qu’à l’usufruitier, c’est-à-dire qu’elles sont attribuées à l’usufruitier sous la forme d’un quasi-usufruit (le nu-propriétaire ayant droit à une créance de restitution à hauteur du montant des réserves distribuées au décès du quasi-usufruitier) [Cass. Com., 27 mai 2015, n° 14-16246 ; Cass. com., 24 mai 2016, n° 15-17788]. Ces arrêts portaient sur la question fiscale de l’attribution des réserves.

On notera cependant, qu’une décision de la Cour de cassation, première chambre civile (contraire à celles rendues par la chambre commerciale en 2015 et 2016) semble considérer que seul le nu-propriétaire a droit aux réserves distribuées [Cass. civ. 1, 22 juin 2016]. Cet arrêt portait sur la question civile de l’attribution des réserves.

Avis Fidroit

Dans la mesure où il n’existe pas de consensus, ni dans la doctrine, ni entre les chambres commerciale et civile de la Cour de cassation, il semblerait prudent que l’usufruitier et le nu-propriétaire concluent une convention mentionnant la répartition de leurs droits respectifs en cas de telles distributions. Si la chambre commerciale a admis cette possibilité, la chambre civile ne s’y est pas à ce jour opposée.

Références

C. com. art. L. 232-11 ;

C. com. art. L. 223-42 ;

C. com. art. R. 123-187 al. 2 ;

Cass. com. 27 mai 2015, n° 14-16246 ;

Cass. civ. 1, 22 juin 2016, n° 15-19471 et 15-19516.

Par Edicom et Fidroit